迪庆普达措等景区8天接待近5万人次

来源:云南发布2023-12-05

错误填报被要求补缴

税款和滞纳金

近期税务机关针对纳税人专项附加扣除进行大数据分析,发现错误填报尤其是“超额”填报的情况,会通过短信、电话等方式提醒纳税人自查。近日,一些市民收到了中国税务(123660)发送的短信。

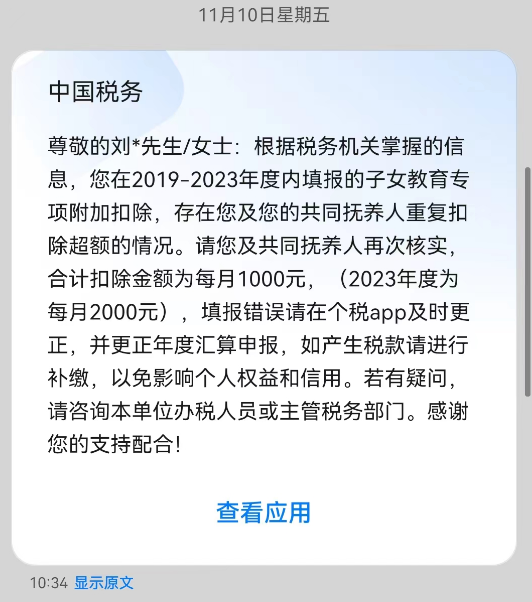

“我在今年2月份完成了个人汇算清缴,没想到昨天被通知填报错误,还需要重新补缴税款差额。”昆明市民刘女士翻了短信才发现,早在11月10日,税务机关就已经发了短信,但她并没注意到。12月5日,她和丈夫又分别收到了短信通知:你在2019~2023年的子女教育专项附加扣除存在重复填报,需要及时更正,并更正年度汇算申报,如产生税款需进行补缴,以免影响个人权益和信用。

刘女士有两个儿子,在填报子女教育专项附加扣除一栏里,她和丈夫在本人扣除比例一栏都填了100%,因此发生了重复扣除的情况,在她进行更正后,显示需要补缴300多元的税款差额。

刘女士夫妇不是个例,近期有部分收到短信通知的市民表示需要补缴一笔税款差额或滞纳金。原因有多种,比如刘女士这样的情况,也有兄妹俩在赡养老人专项附加扣除都填写了100%比例的情况……

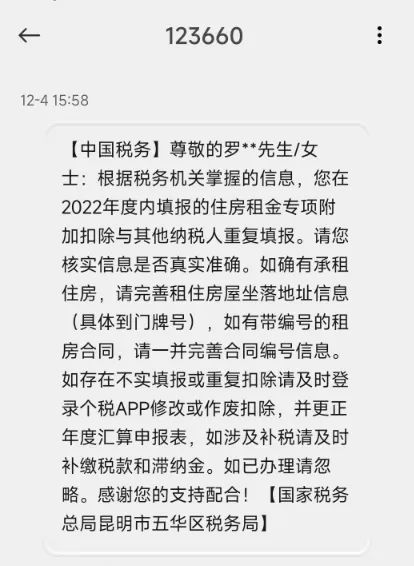

而市民罗女士和唐女士收到的则是租房租金专项附加扣除一栏显示与其他纳税人重复填报的情况,随后她们重新更正了租房合同信息。

税务相关人士指出,当收到通知时,可能是专项附加扣除填报金额与其他纳税人的填报金额合计超过了规定标准,请及时查看填报信息,按要求补缴税款及滞纳金,同时准确修改专项附加扣除申报情况,避免再次出错。

个税滞纳金不能直接豁免

值得注意的是,个税滞纳金是一种罚款,按天加收,如果补缴金额高,拖欠时间长,滞纳金也可能高达近万元。

根据《中华人民共和国税收征收管理法》,因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在3年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到5年。

一些市民针对滞纳金提出异议,“查出来错了,我们愿意交多退的钱,但是当时都是审核通过了的,如今再来追讨,还收滞纳金,是否合理?是否可以沟通豁免?”

税务相关人士表示:“个税滞纳金不能直接免除,有问题可以采取行政复议等方式来解决。”

还值得注意的是,纳税人的纳税申报情况纳入个人信用管理,这意味着,如果不按规定补缴差额税款和滞纳金,会对个人信用产生影响。

第一步,登录个人所得税APP,点击【我要办税】。

第二步,点击【专项附加扣除修改和作废】。

第三步,找到要修改(作废)的年份和信息。

第四步,核对相关专项附加扣除信息是否正确,如果有误,点击修改或作废。“修改”:表示修改设置扣除比例,您与共同填报人共同分摊享受专项附加扣除,但需要确保双方合计填报比例不超过100%;“作废”:表示本人相关年度不再享受该专项附加扣除,由共同填报人享受。

第五步,若填报金额合计超过规定标准,点击【修改设置扣除比例】。

第六步,选择正确的扣除比例,点击【确认修改】,就修改完成啦!

第七步,完成专项附加扣除的修改或作废后,如涉及以前年度汇算数据更正,系统会弹出更正年度汇算的提示,点击【去查看】。

第八步,进入“申报查询(更正/作废申报)”界面,点击选择对应年度。

第九步,进入“申报记录详情”界面,点击【更正】并完成对应年度汇算更正申报。

第十步,进入“标准申报”界面,连续点击【下一步】,直至出现“提示”,点击【继续】完成申报,如果更正后涉及补缴税款及滞纳金的,应同步补缴税款及滞纳金。